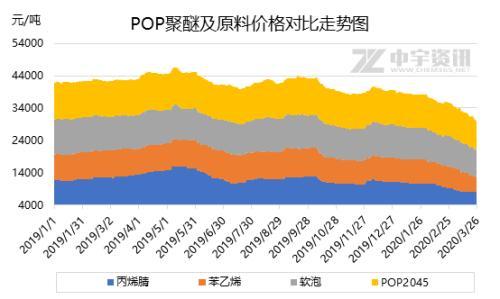

周初pop聚醚大幅降价,主要受苯乙烯及丙烯腈不断下探影响。目前原油及纯苯的支撑下行,加之终端需求不畅,近期苯乙烯处于历史低位徘徊,目前华东地区(江苏市场)苯乙烯均价在4480元/吨,较2019年9月初出现的大值9350元/吨,降幅52%;丙烯腈目前市场需求不佳,2020年以来,国内丙烯腈呈现持续下滑态势,截至3月下旬,华东市场自提价参考8150元/吨左右,而年初市场价格在11200元/吨附近,当前价位较年初下跌3050元左右,跌幅高达27%左右,这也是监测自2016年4月以来市场达到的低水平。苯乙烯及丙烯腈的不断下探,成本面支撑不足,国内pop聚醚价格跟跌下调,截至3.26日,较前周降幅1000元/吨,据统计,山东地区pop2045出现8700元/吨,较2019年4月初大值11700元/吨,降幅25.6%,但整体新单仍显清淡。

原料po方面:前周,国内环氧丙烷市场维稳为主,成本提拉加装置降负下市场周中略有回涨,但伴随成本回落装置恢复,周末价格便开启下行,上周下游行情持续低迷,采购保守谨慎下,po价格连续回落,重心破8。但伴随po部分装置的回升,同样带动了原料液氯及丙烯的需求,上周原料液氯连续回涨至高位,丙烯也止跌回涨,二者双双上行不断提拉成本,当前据粗略计算,po价格基本已经面临亏损,po工厂承压较大。截至3.26日,山东地区主流出厂价格在7900-8000元/吨。

认为:目前聚醚市场因疫情及原油暴跌影响,需求内忧外患的局面已经凸显,整体交投平淡刚需,个别低价也只是缓解一时。需求难提振,供应面充足,随着整体社会库存的继续加大,出货不畅的情况越演越烈。终端传导上游,po工厂也将面临亏损及销售不畅的不利局面,后续或将降负以暂时平衡保价,整体产业仍有利空氛围所笼罩,预计后市弱势商谈维系刚需,继续关注终端需求及成本面走势。